国内杠杆配资股票平台 60亿美元估值, 灰飞烟灭! 昔日“鼻祖”, 正式宣告破产!

发布日期:2024-12-14 22:07 点击次数:89

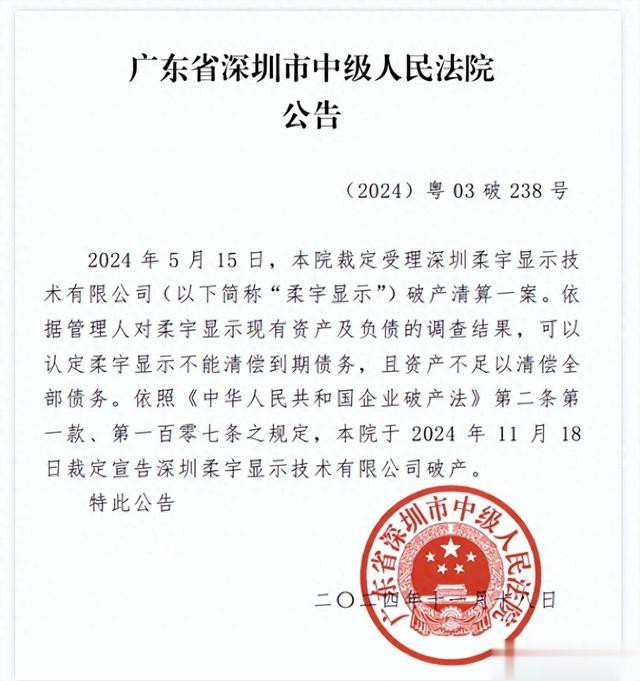

11月18日,柔宇科技,这个曾经被视为柔性显示领域“先行者”的企业,正式宣告破产。

法院裁定,柔宇因资不抵债无法清偿债务,走到了尽头。

这个估值曾高达60亿美元的独角兽公司,短短几年便从高光跌入谷底。它的故事,让人感慨,更让人深思。

柔宇的巅峰时刻:从“颠覆者”到“明星企业”

柔宇的故事,开始得充满希望。

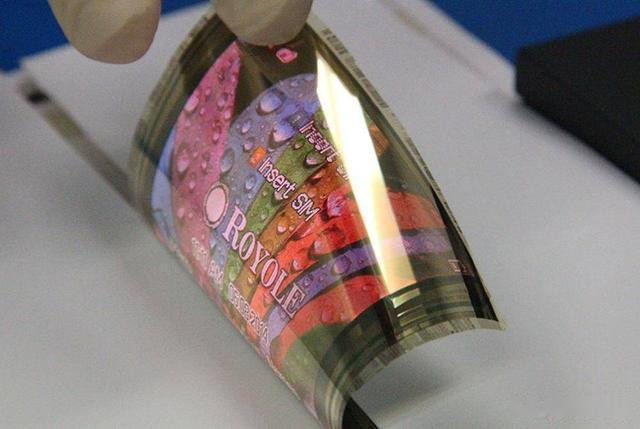

2014年,柔宇推出全球最薄的彩色柔性显示屏,让业界眼前一亮。几乎一夜之间,柔性屏成为科技圈最炙手可热的概念之一。

折叠屏手机、可卷曲显示屏、柔性传感器……这些颠覆传统的技术,让柔宇登上了世界舞台。

2018年,柔宇发布全球第一款折叠屏手机“柔派”,一度抢在巨头三星、华为之前,引发全球瞩目。资本也纷纷涌入。

F轮融资完成后,柔宇估值达到惊人的60亿美元。

它被誉为柔性科技的“未来王者”,甚至让人以为,中国已经掌握了柔性电子产业的制高点。

技术与市场脱节:神话背后的裂缝

柔宇的技术确实创新,但真正的市场表现却并不美好。

折叠屏手机柔派,在发布后被寄予厚望,却因为耐用性差、功能不成熟等问题,被消费者频频吐槽。

许多消费者认为,这款手机“华而不实”,体验感甚至不如普通手机。

销售数字更加惨淡。据统计,2021年柔宇全国326家门店中,许多门店一个季度只卖出个位数的产品,部分门店甚至颗粒无收。

这种尴尬的局面,不仅让柔宇的现金流捉襟见肘,也让市场对其产品的信心逐渐消失。

技术转化为产品,这本该是柔宇的优势,却成为它的致命短板。

资本热潮中的迷失:独角兽的溃败根源

柔宇走到今天,很大程度上是资本推动下的“泡沫效应”。

从A轮到F轮融资,柔宇总融资金额超过百亿元。这种过度依赖资本的模式,让柔宇忽略了自身的商业化能力,陷入“技术追求至上”的误区。

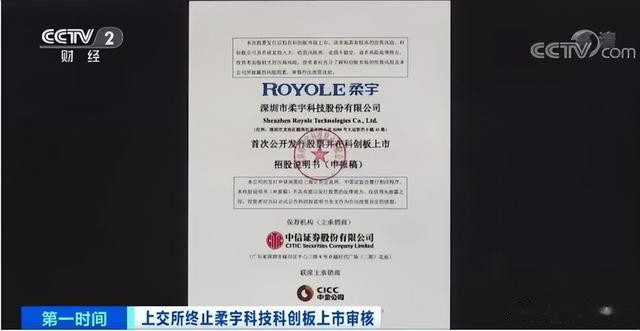

2018年后,柔宇试图登陆科创板,却因股东结构复杂和盈利能力不足,被迫撤回上市申请。

这一决定成为柔宇命运的转折点。失去了上市融资的机会,柔宇的资金链愈发紧张。

到2024年,柔宇的债务已超过47亿元,员工薪资拖欠高达1.6亿元。这种高估值与低回报并存的商业模式,最终将柔宇推向了破产边缘。

管理失控:从光环到混乱

柔宇的管理层也为它的失败推波助澜。在公司面临资金危机的关键时刻,高层未能制定有效的应对策略。

员工讨薪风波、供应商追款、裁员潮等负面消息层出不穷,让柔宇的品牌形象一落千丈。

更糟糕的是,柔宇曾对外承诺的期权收益,最终因破产而化为泡影。

这种对员工利益的忽视,进一步瓦解了公司内部的凝聚力。一个缺乏战略和执行力的企业,再强大的技术也无力回天。

柔宇的失败,给我们哪些启示?

柔宇的故事是一个典型的“技术迷思”。它的失败,不仅仅是柔性科技的挫折,更是中国科技创新路径的一次深刻警示。

一、技术创新要与市场需求对接

柔宇的柔性屏技术确实先进,但产品的市场定位和消费体验存在严重问题。高科技不等于高销量,只有真正满足市场需求的技术,才能转化为经济效益。

二、资本的热情需要冷静的战略

资本的加持可以让企业快速成长,但也可能让企业迷失方向。柔宇的估值飙升背后,是对短期技术突破的过度追捧,却忽略了商业模式和盈利能力。对于科技公司来说,健康的现金流和稳定的市场才是长远发展的根本。

三、企业管理是创新的基石

再伟大的技术,也需要强有力的管理团队来执行。柔宇的高层在资金危机和产品问题面前表现出明显的短板,这种失控的局面,最终让公司错失了翻盘的机会。

柔宇的陨落,谁能接住柔性科技的火炬?

柔宇的破产,是一场令人遗憾的技术冒险。它曾经代表了中国柔性科技的顶尖水平,也让世界看到了中国企业的创新能力。

但这次失败,也提醒我们,科技之路上,急功近利永远是最大的敌人。

柔宇的柔性屏技术不会随着公司破产而消失。那些曾经的技术积累,或许会被其他企业接手,为中国柔性科技的未来打下更坚实的基础。

柔宇的故事,既是一个悲剧,也是一个启示——中国的科技企业,未来的路还很长,但走得更稳,才能走得更远。

期待您的精彩见解,欢迎在评论区畅所欲言。创作不易国内杠杆配资股票平台,若您喜欢我的内容,点个关注,让我们的联系更紧密。感谢您的支持!